Par Apex

Si au lieu de s’extasier sur un dixième de pour cent de croissance sur un trimestre ou dix points de hausse de l’indice boursier parisien du CAC 40, on voulait bien regarder et mettre en rapport des indicateurs plus fondamentaux de la situation et des perspectives permises par cet état des choses, on aurait sans doute une vision moins changeante sur le présent et l’avenir. Car les dégâts de la crise ne se mesurent pas seulement ou pas principalement à l’aune du PIB (Produit intérieur brut). Les résultats d’enquêtes récentes sur les destructions de capacités industrielles et sur le chômage des jeunes en Europe ou sur les programmes d’investissements réalisés et projetés par les grandes firmes mondiales jettent une lumière crue sur ce qu’hier et aujourd’hui laissent présager pour demain.

Si au lieu de s’extasier sur un dixième de pour cent de croissance sur un trimestre ou dix points de hausse de l’indice boursier parisien du CAC 40, on voulait bien regarder et mettre en rapport des indicateurs plus fondamentaux de la situation et des perspectives permises par cet état des choses, on aurait sans doute une vision moins changeante sur le présent et l’avenir. Car les dégâts de la crise ne se mesurent pas seulement ou pas principalement à l’aune du PIB (Produit intérieur brut). Les résultats d’enquêtes récentes sur les destructions de capacités industrielles et sur le chômage des jeunes en Europe ou sur les programmes d’investissements réalisés et projetés par les grandes firmes mondiales jettent une lumière crue sur ce qu’hier et aujourd’hui laissent présager pour demain.

Ecrémage industriel et exode des cerveaux

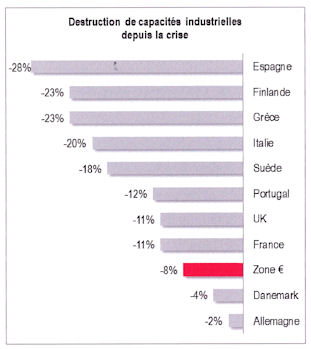

La destruction des capacités industrielles, engagées par la mondialisation et son cortège de délocalisations, a reçu un coup de fouet depuis l’ouverture de la crise de 2007-2009. Les chiffres qui figurent dans le graphique ci-dessous sont un croisement des destructions de capacités proprement dites (fermetures de sites) et de la sous-utilisation des capacités existantes. Autrement dit, ce pourcentage mesure l’amputation globale des ressources industrielles des pays européens. Il n’est donc pas surprenant d’y trouver la Suède avec son -18%, lequel est principalement dû à son faible taux actuel d’utilisation de ses capacités.

Mais on voit clairement de quelle ampleur a été le choc pour l’Europe du Sud, avec des régressions supérieures à 20%. Si l’ensemble de la zone euro s’en tire avec -8% «seulement», c’est que cette moyenne est tirée vers le haut par l’Allemagne (-4%), la France (-11%) et le Royaume-Uni (-11% également). Mais cela signifie globalement que l’industrie y a été amputée globalement de près d’un dixième de ses ressources productives – ce qui n’est pas rien.

Les effets de cette purge industrielle en Europe, particulièrement sévère dans le Sud, vont bien au-delà de la sphère de l’industrie proprement dite. En amont, l’industrie dépend en partie pour ses productions de la fourniture de services divers et, en aval, elle induit toute une gamme d’activités de services qui complémentent ses produits; à tel point qu’on parle aujourd’hui d’activités intégrées d’une «industrie servicielle».

En matière d’emplois, cela se traduit non seulement sur les postes d’ouvriers, mais aussi pour toutes ces raisons sur les débouchés des formations techniques qualifiées, des techniciens aux ingénieurs – lesquelles se voient moins demandées voire menacées dans leur pérennité pour certaines.

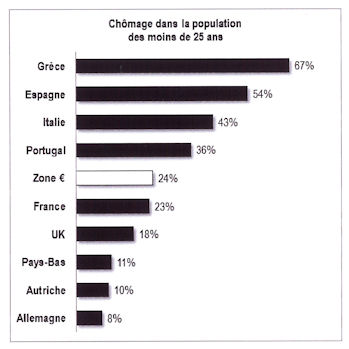

Sans surprise cela se retrouve dans la situation de l’emploi pour les jeunes. Le chômage des moins de 25 ans frise ou dépasse la moitié de la population concernée en Europe du Sud. En moyenne pour la zone euro, il s’établit à 24% sous l’effet combiné de ce désastre au Sud et d’une situation plus favorable au Nord, la France avoisinant la moyenne déjà élevée.

Il y a aujourd’hui un véritable exode des cerveaux des jeunes diplômés grecs, espagnols, italiens et portugais qui vont chercher du travail en Australie, aux États-Unis, en Allemagne, aux Pays-Bas ou en Grande-Bretagne. Les jeunes moins qualifiés n’ont pas cette possibilité.

Cette situation est préoccupante pour l’avenir, par la pénurie de ressources qualifiées qu’elle ne peut manquer d’engendrer, mais aussi par la perte de potentiel d’innovation qu’elle dessine. Le moindre des paradoxes n’est pas que parallèlement à cet état de fait résultant de la crise, il y a aussi dans certains pays d’Europe, comme la France, une pénurie de techniciens, d’ingénieurs, de personnel soignant et de médecins en raison de la sous-valorisation de ces emplois ou des conditions de travail qui prévalent dans certaines branches. A l’encontre des sorciers qui brandissent à tous crins la menace des flots d’immigrés (alors que cette population est globalement stable en nombre), la vérité est qu’il en manque vraiment pour ces postes qualifiés et que leur recrutement est nécessaire, avec des conditions de statut et de salaire correctes.

Longue panne d’investissement

Ces effets délétères de la crise pourraient-ils s’inverser avec une reprise économique? D’abord cette reprise n’est pas en vue. L’avenir prévisible est plutôt celui d’une stagnation, au moins en Europe, ou au mieux d’une croissance si faible qu’elle ne contrecarrera pas ces effets déjà bien là.

Pour en juger plutôt que faire valser des prévisions, souvent démenties ou révisées, il faut regarder attentivement ce qui se passe du côté des investissements réalisés et prévus. Ils avaient déjà considérablement ralenti dans les trente dernières années. Ils sont maintenant en panne et durablement.

L’agence de notation Standard & Poor’s fait aussi des études économiques. La dernière résulte d’une enquête auprès des 2000 plus grosses entreprises mondiales, donc un échantillon très représentatif des principaux acteurs économiques. Les chiffres fournis n’augurent guère d’un avenir radieux.

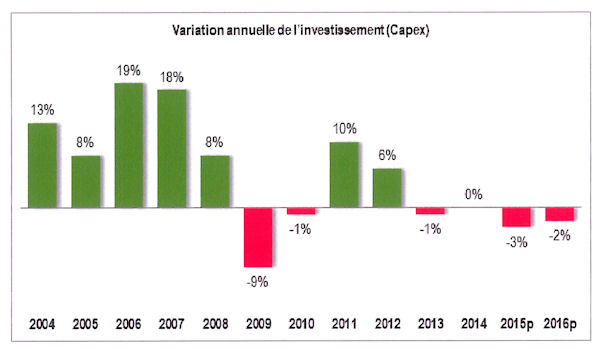

La plongée des dépenses en capital (Capex), c’est-à-dire des investissements, est nette depuis la crise. L’embellie toute provisoire de 2011 et du début 2012 a laissé place à une diminution constante des programmes – et cela devrait durer jusqu’en fin 2016 au moins. Les grandes firmes n’envisagent nullement un retournement de la situation et préfèrent optimiser leurs marges pour engranger des profits plutôt que d’en consacrer une partie à préparer l’avenir.

Parallèlement à cette plongée des investissements, leur trésorerie témoigne bien de cette posture. Selon l’étude de Standard & Poor’s, ces mêmes 2000 firmes se retrouvent ensemble avec une trésorerie (cash) de 4500 milliards de dollars (environ 3300 Md€), doublée par rapport à 2003! Il y a des chiffres qui parlent haut et fort. (10 juillet 2014)

Soyez le premier à commenter